就我国而言,目前,液氨主要作为一种液体氮肥应用于农业,在工业领域也有一些范围的应用。而由于氨的能源属性和储能属性使其在动力燃料、清洁电力和储氢载体等新市场方面具有极大的发展的潜在能力,液氨行业的应用正在向能源领域拓展。从2020年的数据分析来看,农业用氨占比71%,工业使用占比29%。随着未来化肥效能的逐步提升,农业用氨占比将逐年减少,到2050年下降到20%;工业用氨将在2035年达到顶峰,占比约54%,再年年在下降,到2050年占比为30%,与2020年水平基本持平。储能用氨将在2030年后进入加快速度进行发展期,到2050年达到50%的占比,是未来合成氨产业高质量发展的主要动力。

氨在农业领域大多数都用在制作化肥,合成氨生产的化肥产品有生产尿素、硝酸铵、硫酸铵、碳酸氢铵等固体氮肥。此外,液氨本身也是高浓度的液体氮肥,可以直接用作施肥。

中国氮肥工业协会在《氮肥行业“十四五”发展规划指南(初稿)》中指出,在“十三五”期间,我国氮肥行业成绩非常显著,但依然存在农业需求下降、产品结构不合理、自主创造新兴事物的能力不强、安全环保问题突出、国际经营能力有待提升等问题。“十四五”期间氮肥行业要达到做好总量调控、优化原料结构、升级产品机构、提高技术创新、提升安全环保水平等五个目标。对合成氨的发展目标要求如下:

工业领域液氨主要使用在于民爆产品火药制造、有机化工产品的氨化原料和制冷剂行业中,主要作为生产硝酸铵、有机化工产品和制冷剂的原料。

近年来由于硝酸铵属于危险爆炸物品,随着环保监管日益严格,以及相关项目审批、监督管理力度加大,我国硝酸铵产能产量在持续减少;有机化工产品处于供给侧结构性改革的趋势下,存在基础产品供给过剩、高端产品依赖进口的特征,预计未来对液氨的需求不会增长。而在政策的规划下,我国冷链物流要初步形成衔接产地销地、覆盖城市乡村、联通国内国际的冷链物流网络。未来我国冷库技术将进一步朝着系统技术模块化、集成化,设备管理平台化、智能化,系统能源利用绿色化方向逐步发展,对液氨的需求也将进一步扩大。

氨的能源属性和储能属性使其在动力燃料、清洁电力和储氢载体等新市场方面具有极大的发展的潜在能力。在双碳战略目标愿景下,我国液氨行业将构建起氨能能源体系,对低碳社会持续健康发展具备极其重大意义。一方面,氨可以直接用于供能,氨被认为在发电和重型交通运输领域具有脱碳应用潜力;另一方面,氨可当作储运载体间接供能。

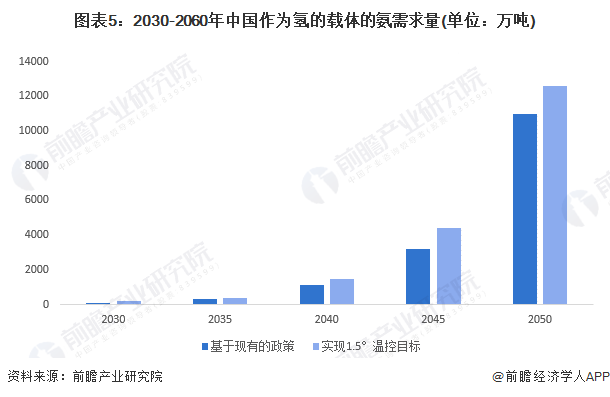

鉴于氨是氢运输的可靠储运方式,以及氢的产业化发展将带动绿氨的发展,绿氨的发展空间广阔。虽然目前氨运输方式不具有经济性,但是考虑到制氢成本的下降及技术的创新,未来氨运输方式有望迅速增加。根据国际可再次生产的能源机构(IRENA)的数据,氨作为氢的载体将从2030年的100-200万吨增加到2050年的1.1-1.3亿吨。

更多本行业研究分析详见前瞻产业研究院《中国液氨行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业新赛道研究投资可行性研究产业规划园区规划产业招商产业图谱产业大数据智慧招商系统行业地位证明IPO咨询/募投可研专精特新小巨人申报等解决方案。在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章的主要内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业未来的发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本报告前瞻性、适时性地对液氨行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来液氨行业发展轨迹及实践经验,对液氨行业未来的发展前景做...

如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

2024年中国液氨存储与运输行业发展状况分析液氨管道尚处于初步建设期【组图】

预见2024:《2024年中国液氨行业全景图谱》(附市场规模、竞争格局和发展前途等)

【最全】2024年液氨行业上市公司全方位对比(附业务布局汇总、业绩对比、业务规划等)

重磅!2024年中国及重点省市液氨行业政策汇总及解读(全)“绿色制造”是主旋律